Tre CaravelleX

Verso il porto di Palos del capitale, perché a volte il viandante che fa la strada la traccia solo per sé, anche al Nasdaq

Quando nel marzo-aprile del 2007 sono andato a Kathmandu per inventare il peer-to-peer nuragico, non esistevano né Bitcoin né la blockchain, e tantomeno esistevano le IPO. Esistevano le caravelle, però. Quelle esistono praticamente da sempre, tecnologia più tecnologia meno, o per lo meno da quando un pazzo ha immaginato di sfidare il mare attraversandolo. E qualcuno, da qualche parte, stava già firmando un contratto per qualcosa che non aveva ancora visto.

Lo dico perché il 12 giugno SpaceX è sbarcata al Nasdaq, e CarloAlberto Carnevale Maffè - che di queste cose scrive come pochi - il giorno dopo se ne è uscito con l’immagine più giusta che si potesse tirare fuori: le Capitolazioni di Santa Fé, 1492. Il contratto con cui Isabella e Ferdinando finanziano tre legni verso un posto che nessuno ha mai visto. E gira anche a noi la domanda che lui stesso ha girato ai due sovrani: quanto valevano le caravelle di Colombo prima di partire?

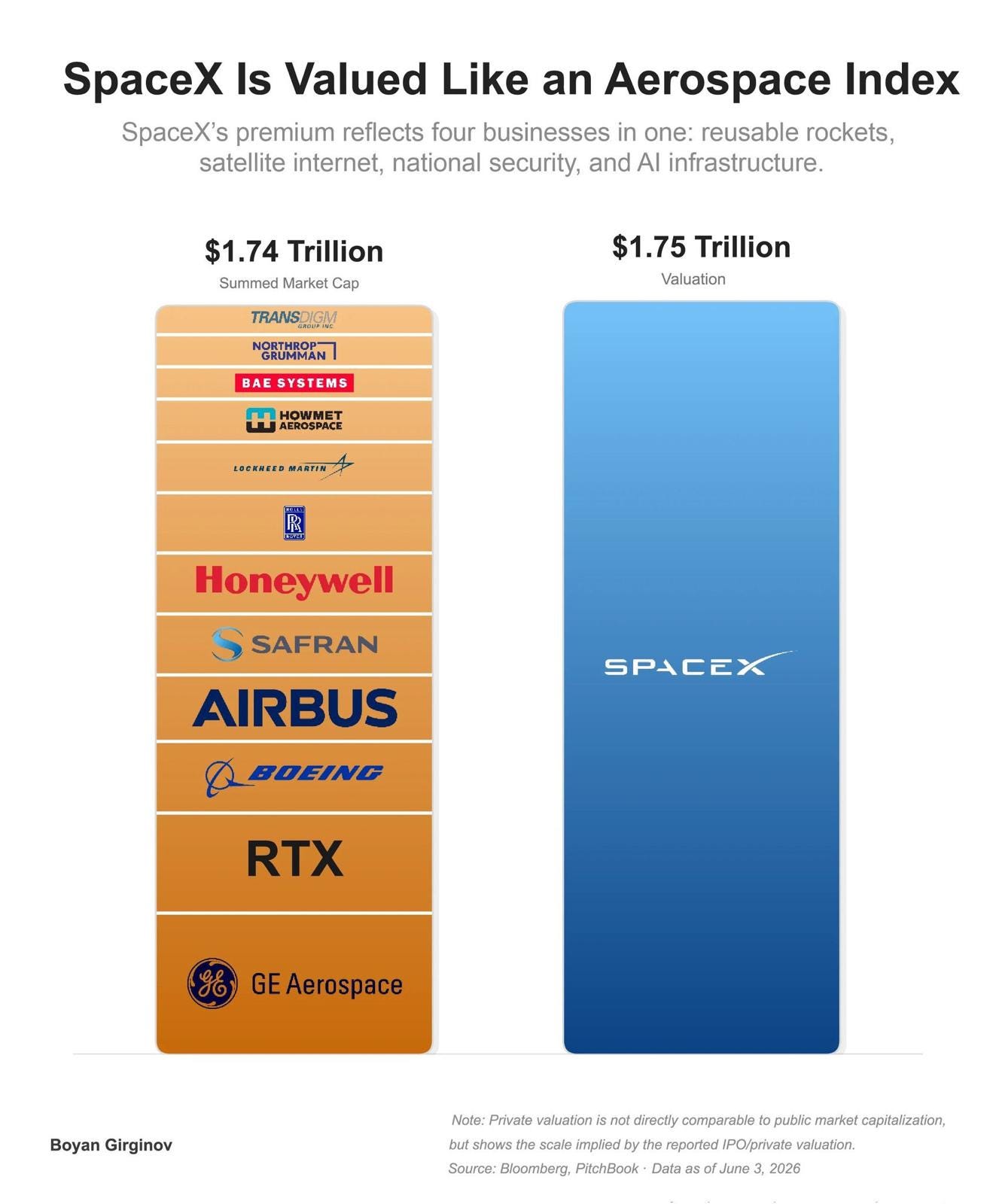

[TL;TR] SpaceX si quota a circa 1.800 miliardi, 135$ ad azione, 75 di raccolta, e un flottante minuscolo: il 4,3%1. Carnevale Maffé la legge - benissimo - come un’opzione call su una civiltà multi-planetaria, prezzata con la finanza bayesiana. Ha ragione su tutto, tranne che sul punto cieco: mentre tutti discutono di chi ha il racconto più credibile, Musk sta riscrivendo le regole del mercato in cui il racconto viene prezzato. E c’è un altro modo di tenere i conti, vecchio di un secolo e mezzo, che fa l’esatto contrario. Non strozza: cammina.

Carnevale Maffé apre così, e gli rubo l’immagine con gratitudine, perché il conio è suo: “Questa IPO è il porto di Palos, non San Salvador; è piattaforma di lancio, non punto di arrivo.” Si compra “un’opzione call su un futuro radicalmente diverso”. Si compra la probabilità che SpaceX diventi l’infrastruttura della civiltà multi-planetaria e dell’AI. “Siamo alla finanza bayesiana, dove la valutazione è una probabilità soggettiva associata a un accadimento futuro.”

Carnevale Maffé centra il punto cieco, e va detto subito, prima di ogni divergenza, perché partiamo dallo stesso porto anche se arriviamo in terre diverse.

De Collibus, che nomina il punto cieco prima di me

Ancora prima delle caravelle c’è una cosa che mi ronzava in testa da settimane senza trovarle un nome, e che Francesco De Collibus2 aveva già nominato meglio, nella sua Apocalisse epistemica3. C’è un capitolo che si chiama “Il tempo frattale di Elon Musk”. L’oggetto contundente che cercavo era lì.

Lascio la parola a Francesco De Collibus, perché il conio è suo.

Sul tempo:

“C’è un tempo particolare, nella tecnologia contemporanea, che potremmo chiamare il tempo di Elon Musk. Non coincide con il calendario, né con la scienza o con l’ingegneria, né con le lente traiettorie dell’industrializzazione. È un tempo narrativo d’attesa e di speranza, quasi profetico, in cui il futuro non è semplicemente previsto: è annunciato come imminente. Sempre a un passo. La finanza bayesiana poggia su una base morale, prima ancora che matematica. Esige un agente leale: qualcuno disposto a ricalcolare al ribasso quando i dati smentiscono la promessa. Significa ridurre la stima, fermarsi a fare i conti.

Il tempo frattale di Musk, come l’ho chiamato, inverte la logica. Qui la smentita si trasforma in ritardo. Il futuro viene rilasciato di nuovo, identico, su una scala piu’ grande. I data center orbitali del 2028 sono l’iterazione successiva del robotaxi del 2020. E’ pura ricorsione, fuori dai confini di Bayes.”

Sulla forma - qui Mandelbrot fornisce l’architettura necessaria che regge tutta l’analisi:

“Elon Musk è un frattale, Elon Musk contiene se stesso, in infinite copie e strutture autosimilari. Questo frattale attira investimenti. Ma non è un caso: Mandelbrot coniò questa espressione proprio studiando i mercati finanziari. Elon Musk è un frattale di se stesso. Elon Musk comprime e reinventa se stesso, ogni volta. Elon è sempre fresco, autocontenuto a ogni sua nuova iterazione.”

E sulla chiusa, quella che disinnesca lo scettico prima ancora che apra bocca:

“Musk non descrive il futuro: lo invoca. Le sue dichiarazioni funzionano come atti performativi. Gli scettici non si stanno mettendo solo contro Elon Musk, ma contro il futuro in quanto tale, quindi sono noiose, miserabili e perdenti in partenza.”

C’è una formula che fa questo lavoro a tavolino:

never bet against Elon.

Hai già perso prima di parlare. Helmut Schmidt, in tempi più ruvidi, la girava così: wer Visionen hat, sollte zum Arzt gehen, chi ha le visioni vada dal medico. Ma dal medico, oggi, ci mandano noi.

Francesco non è una fonte qualsiasi, e lo dico perché conta: è un amico, uno che con l’intelligenza artificiale ci lavora dentro e ci pensa sopra, e la prossimità la dichiaro invece di nasconderla - un giudizio di prossimità pesa di più, non di meno. Il meccanismo che descrive - la smentita riassorbita come attesa - è quello della slot machine. Il rinforzo intermittente non ti delude: ti tiene. Vinci ogni tanto, ricominci sempre. Lo slittamento della promessa è la sostanza stessa del racconto, più che il suo fallimento.

E De Collibus ha un nome anche per il regime intero, uno dei suoi conii più feroci: lo chiama cazzatitalismo — l’era in cui la cazzata, nel senso rigoroso che le diede Harry Frankfurt (l’indifferenza alla verità, più radicale della menzogna, che alla verità almeno si oppone), diventa il principale metodo di produzione del valore.

Sbancor scuote la testa e mette il timbro: “Una promessa che non scade non è una promessa. È un abbonamento.”

Entrambi hanno ragione, Carnevale Maffé e De Collibus. Il che è, di per sé, il problema.

L’omaggio, prima della frattura

Il dato è esatto. SpaceX è un prodigio di integrazione verticale, e Carnevale Maffé lo descrive senza sbavature: i razzi riutilizzabili abbassano il costo dei satelliti, Starlink (già redditizia, 61% dei ricavi 2025) diventa la spina dorsale dati del pianeta, i dati nutrono Grok, e lo spazio - energia solare continua, nessun vincolo di suolo, raffreddamento gratis - scioglie il collo di bottiglia fisico dell’AI terrestre. “Chi controlla il tubo controlla il futuro.” Nessun concorrente terrestre, scrive lui nominandoli, “OpenAI, Google, Anthropic”, può eguagliarlo facilmente. È la versione 2026 di Rockefeller con petrolio, condotte e raffinerie.

Tutto vero.

Eppure.

Il punto cieco: si discute il racconto, mentre cambiano le regole del racconto

C’è un punto cieco in tutta l’analisi finanziaria di queste settimane - compresa quella che farei io, se mi distraessi. Si discute di chi ha la promessa più credibile: OpenAI la crescita, Anthropic la capability trattenuta, SpaceX l’orbita. E intanto Musk fa una cosa di un altro ordine. Musk esce dalla gara dei racconti e preferisce riscriverne le regole.

Il Nasdaq, a maggio 2026, ha cambiato le regole apposta: inclusione veloce nel Nasdaq-100 dopo quindici giorni di contrattazioni, requisito minimo di flottante del 10% cancellato4. Con un float al 4,3%, il risultato è aritmetico: i fondi passivi e gli ETF che replicano l’indice saranno meccanicamente costretti a comprare decine di miliardi di SPCX, vendendo Apple, Nvidia, Microsoft. Lo dice anche, dai suoi banchi, chi i mercati li disegna: il CME Group ha titolato un proprio pezzo “perché la scelta dell’indice conta”. E Carnevale Maffé lo nomina con franchezza: “uno dei più grandi esperimenti di index inclusion engineering della storia. Si usano le regole del mercato in modo cinico e strumentale, ma razionale ed efficace.”

Ecco la frattura. Più che un errore di valutazione, qui conta un dato di fatto: la scarsità di SpaceX è un vincolo meccanico, prima ancora che narrativo. Piuttosto che chiedere il consenso al mercato, glielo impone via matematica del passivo. Più che una caravella, SpaceX somiglia a una gabbia. La caravella sei tu che ci sali sopra. La gabbia è che, una volta salito, l’indice non ti lascia scendere senza farti prima sanguinare in uscita. Aggiungi la governance — Musk circa il 42% dell’equity ma l’82-85% dei voti via Class B, secondo il prospetto letto da Carnevale Maffé — e capisci che voti perché qualcun altro possieda il futuro, più che comprarne un pezzo per te. Stai votando perché qualcun altro lo possieda.

“È un referendum sul futuro che vogliamo e su chi lo controlla”, chiude lui. “Il mercato sta votando con i soldi. E per ora sta votando sì.” È una scheda elettorale con un solo nome. E quel nome ha dieci voti per riga.

L’altra gabbia: quando la scarsità si fa estintore

Attraversiamo: la mossa di Musk non e' isolata. È la forma estrema di una grammatica che anche Anthropic, dall’altra sponda del listino, pratica a modo suo. La chiamo l’altra gabbia. Ha un nome in codice: Glasswing.

Da aprile, Anthropic tiene il suo modello di punta - Mythos - dietro un regime di accesso protetto, dato solo a una cinquantina di partner: le grandi banche, le big tech, le società di sicurezza. La cornice ufficiale è la sicurezza nazionale: un modello così bravo a scovare falle informatiche non si può lasciare in mano a chiunque. Detto così, suona persino nobile.

Solo che il regalo non torna. Chi ha letto le carte con calma — gira un dossier investigativo, The Glasswing Trade, che incrocia i conti finanziari e quelli tecnici — fa notare tre cose. Le vulnerabilità che Mythos dovrebbe trovare in esclusiva sono già state riprodotte, nelle stesse settimane, da modellini open-weights da pochi centesimi per milione di token. Il GPT-5.5 di OpenAI ha pareggiato Mythos sui test dell’istituto britannico in ventitré giorni. E oltre il 99% delle vulnerabilità “scoperte” resta sigillato dietro un embargo di centotrentacinque giorni: cioè non lo può verificare nessuno.

Poi c’è la sequenza, che parla da sola. Una “fuga di notizie” il 27 marzo fa crollare i titoli della cybersecurity del 4-9% in una seduta. Le riunioni riservate con i funzionari di governo precedono di settimane l’annuncio pubblico. E tutto questo cade nel mezzo della finestra in cui Anthropic chiude un round da 40-50 miliardi a una valutazione attorno ai 900, in vista dell’IPO d’autunno. Le valutazioni - 61,5 miliardi a marzo 2025, 183 a settembre, 380 a febbraio 2026, oltre 900 ad aprile - hanno i punti di svolta allineati al ciclo di notizie su Mythos come le tacche di un righello.

Tradotto dal turcomanno per CFO frettolosi: la sicurezza e' una maschera: l'accesso trattenuto e' un dispositivo di formazione del prezzo. La scarsità d’accesso venduta come garanzia di qualità. È di nuovo il marketing dell’estintore venduto dall’incendiario (la frase non è mia, è di Michael Cembalest, lo stratega di JPMorgan, che pure è dentro il consorzio, e che ha aperto la sua nota proprio con quel paragone). La sicurezza diventata parametro di prezzo: una protezione che, per adesso, protegge soprattutto la valutazione di chi la emette.

Un'ultima piega rende la storia di Anthropic lo specchio rovesciato di quella di Musk. La gabbia di Mythos si è richiusa sul suo costruttore. Negli stessi giorni dello sbarco di SpaceX, il governo americano ha emesso una direttiva d’emergenza ordinando ad Anthropic di sospendere l’accesso ai modelli Fable e Mythos per tutti i cittadini stranieri - compresi i dipendenti dell’azienda - citando ragioni di sicurezza nazionale, a fronte di un jailbreak poi rivelatosi limitato e replicabile con modelli già in circolazione. De Collibus, su questo, non usa il fioretto, e lo cito testualmente perché la stoccata è sua: il settore tecnologico americano, scrive, “non è investibile”. E ancora: “il fatto che l’accesso a una tecnologia sia legato a un passaporto è del tutto nuovo, mai sentito in tutta la mia vita.” Francesco D'Isa centra il punto che gela: la direttiva “ricorda in modo abbastanza brutale che l’accesso agli strumenti AI più capaci è una concessione politica, revocabile in qualsiasi momento da un governo per cui non votiamo.”

Ecco dove le due gabbie si toccano. Musk strozza il flottante per costringere il mercato a comprarlo. Anthropic trattiene il modello per fabbricare scarsità di prezzo e poi scopre che la stessa logica del trattenere, l’accesso come privilegio anziché come infrastruttura, può essere impugnata dallo Stato e rivoltata contro di lei. Chi costruisce gabbie finisce per abitarne una. La scarsità chiama scarsità: è un attrattore, e attira sempre lo stesso gesto.

Il ledger della dannazione

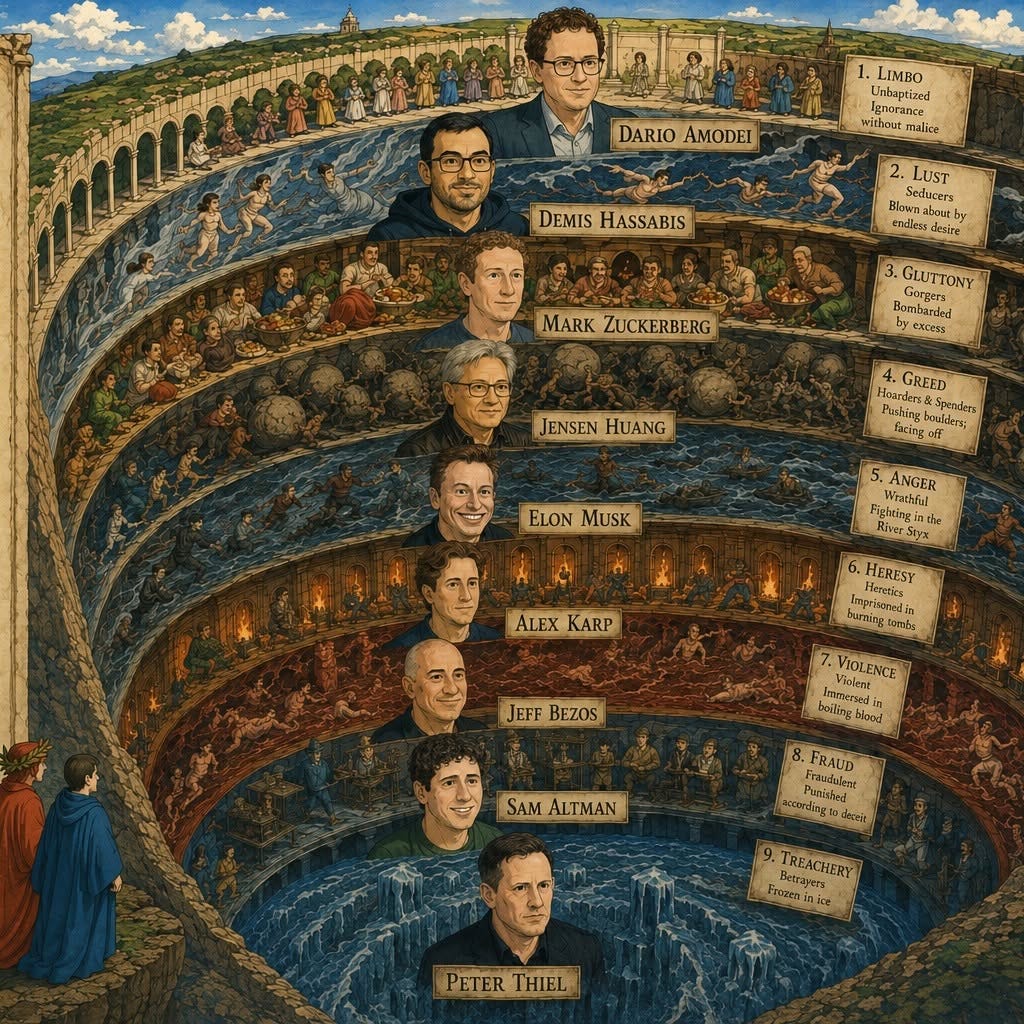

Alex Foti, che del mappare l'Inferno ha fatto un'arte, ha messo i signori del codice in fila davanti a Dante. Amodei nel Limbo degli ignari senza malizia, Hassabis tra i lussuriosi, Zuckerberg tra i golosi, Huang che spinge i massi degli avari, Musk nell’Ira dentro la palude dello Stige, Karp tra gli eretici nelle tombe ardenti, Bezos nel sangue bollente dei violenti, Altman tra i fraudolenti, e in fondo a tutto Peter Thiel congelato nel ghiaccio dei traditori.

È una mappa magnifica, Alex, e fa una cosa che la Fractosfera non può sottoscrivere: dà a ciascuno una colpa singola e una pena eterna. Il canone dice un’altra cosa: i potenti sono sintomi, non cause; sarebbero esistiti dei Bossi e dei Berlusconi anche se non si fossero chiamati così e moralizzando si perde la macchina che li produce. E però. Proprio per questo la mappa è oro, se la guardi storcendo gli occhi. L’Inferno di Dante è il primo ledger immutabile della storia: ogni peccato registrato, ogni pena calcolata col contrappasso, ogni anima bloccata per sempre nel suo stato. Le anime nel ghiaccio di Cocito sono blocchi che nessuno riscriverà mai. Thiel congelato in fondo è la certezza definitiva: il proof-of-tradimento, il blocco di chiusura della catena.

L’Inferno, insomma, è la blockchain panottica fatta teologia. Un registro che blocca gli stati in catene di certezze. Ed è qui che giro il timone, perché esiste un altro modo di tenere i conti.

La moneta di choc, ovvero il ledger che cammina

Nel 1959, nel Manifesto della pittura industriale, un erborista di Alba che si era messo a dipingere quadri al metro scrisse una frase che oggi suona come una profezia: “D’ora in avanti il tempo sarà soltanto un valore emotivo, una nuova moneta di choc.” L'idea di Gallizio riguardava una contabilità del valore emotivo del tempo, ben oltre il concetto di valuta.

Una moneta di choc fa l’esatto contrario della gabbia di Musk. La gabbia strozza l’offerta per far salire il prezzo: la scarsità è una leva. La moneta di choc - ereditata da Gesell e Steiner via l’olivettiano Geminello Alvi - invecchia se la tieni ferma. Demurrage. E quindi deve circolare. Perde valore se la accumuli, ne genera se la fai camminare.

Il flottante al 4,3% e la moneta di choc sono due gemelli rovesciati. Uno è un demurrage all’incontrario: una scarsità che premia chi trattiene. L’altra è una fertilità che premia chi lascia andare. Una strozza per far salire. L’altra cammina per generare.

Non si mina: si cammina.

E qui il ledger cambia natura. Se l’Inferno-blockchain registra il consumo e la colpa e congela lo stato, la Deepchain - evoluzione del ledger frattale - registra ciò che non si spende: continuità, cura, prova d’impatto. Niente è scritto. Tutto resta leggibile nella compresenza dei possibili. Invece di bloccare le anime nel ghiaccio, questo ledger tiene aperti i possibili. Come una fungaia tiene aperto il sottobosco. Dove il bosco vede legno morto, il micelio vede nutrimento. Il valore non sparisce: cambia stato, e cambia livello.

Un’ultima nota, forse la più vertiginosa.

McLuhan diceva che informazione, moneta e scrittura sono tre declinazioni dello stesso oggetto. (ne abbiamo scritto qui:

Se McLuhan ha ragione (e ha ragione, dai retta a un cretino), un modello linguistico che genera testo plausibile sta già battendo qualcosa che somiglia a una moneta. Una moneta degenere, piatta, a circolazione forzata - esattamente come un flottante al 4,3%. Bitcoin l’aveva mostrato: una scrittura che funziona senza autore, un attivo senza passivo, un rito senza sacerdote, una catena di validazione senza volto. La domanda non è se le macchine batteranno moneta. La battono già. La domanda è se sarà una moneta che strozza o una moneta che cammina.

Sbancor, qui, non fa poesia. Dice solo: “Una moneta che ti obbliga a tenerla ferma l’hanno già inventata. Si chiamava catena al piede.”

Coda

Le caravelle di Colombo, alla fine, non hanno trovato le Indie. Hanno trovato un continente che non sapevano di cercare, e per chi già ci abitava sono state l’inizio della fine. Carnevale Maffé ha ragione: questa IPO è il porto di Palos, non San Salvador. Ma da Palos si parte anche con le Capitolazioni in tasca — quei contratti con cui i sovrani promettevano a Colombo il dieci per cento di tutto, e governatorati ereditari, prima ancora di sapere cosa ci fosse oltre l’oceano. Il futuro venduto a termine, garantito da una firma reale.

Il punto vero riguarda le Capitolazioni che Musk ha gà ottenuto, prima ancora di sapere se arriverà davvero in orbita. L’ottantacinque per cento dei voti, l’indice costretto a comprarlo, il racconto che si rilancia identico a ogni smentita. Si discute il valore delle caravelle. Nessuno guarda chi ha firmato il contratto, e con quale moneta verrà pagato.

Noi, intanto, camminiamo. Verso la Provincia Autosimilata.

E mentre il porto di Palos brinda alla partenza, Sbancor chiude bottega, spegne la luce, e borbotta: “Qui non c’è glitch. C’è Excel.”

Verso cosa.

Stime di Paperoga da Pescara.

Francesco Maria De Collibus (Pescara, 1979), laureato in Filosofia e in Informatica, dottorato in Blockchain e Sistemi Complessi, lavora da vent’anni nel settore IT ed è attualmente AI Powered Solution Delivery Tech Lead in AXA (Canton Zurigo). Autore di brevetti e pubblicazioni scientifiche, ha pubblicato tra l’altro Blitzkrieg Tweet (Agenzia X, 2013), Hacking Finance (con Raffaele Mauro, Agenzia X, 2016) e La macchina che si autoprogramma (Egea, 2025). Scrive di tecnologia per varie testate ed è molto attivo sui social, dove l’idea di questo libro è nata ed è stata discussa con un pubblico ampio: una piattaforma già rodata per la promozione.

Manoscritto inedito, che abbiamo avuto il privilegio di leggere a Grissinopoli.

Il libro in dieci righe (gentile concessione dell’autore):

«Decine di telecamere riprendono lo stesso evento da ogni angolazione, eppure nessuno concorda su che cosa sia successo. La realtà non è crollata per mancanza di prove: è crollata sotto il loro peso. L’apocalisse epistemica non è l’invasione dei deepfake né il trionfo delle fake news: è la scomparsa della cornice condivisa entro cui qualunque contenuto — vero o falso — potrebbe ancora essere valutato. Nel greco antico apocalisse significa svelamento; la nostra è la prima apocalisse rovesciata, che invece di togliere veli ne aggiunge, e la prima senza telos: «non ha cavalieri, ha solo notifiche».

A quel che risulta a Grissinopoli, al momento, non ci sono fonti chiare che confermino che il Nasdaq abbia rilassato le sue regole per la quotazione di SpaceX, né che abbia permesso specificamente ai fondi pensione o ad altri fondi di partecipare in modo diverso dal solito. In generale, SpaceX ha suscitato molto interesse per una futura quotazione, ma la situazione normativa esatta attorno a questo rimane da chiarire. Se ci sono aggiornamenti più precisi, sarà importante tenere d’occhio notizie ufficiali o comunicazioni del Nasdaq.